省联社改革路径探析

马利 中国人民银行宜昌市中心支行 湖北 宜昌 443000

摘要:省联社的成立,有效地解决了农信社资产质量差、资本充足率低、违规经营等问题,在农信社改革中发挥了巨大的作用。随着农信社改革的逐步完成,目前看来,省联社的体制已经无法适应农村金融机构体制改革。因此,各地纷纷出现了统一法人、金融持股公司等模式的改革实践。本文分析省联社的改革模式,初步探讨省联社改革路径,探索有利于经济发展的改革模式。

关键词:省联社;模式;改革

1、省联社改革的必要性

2000年7月,国务院最先批准在江苏省进行农村信用社改革试点,成立江苏省联社。3年后,全国各省(区)陆续成立省级联社。2003年6月,国务院颁布《深化农村信用社改革试点方案》,在管理体系上把农村信用社交由省级政府管理,各省普遍成立省级联社或其他形式的省级管理机构,具体承担对辖内信用社的管理、指导、协调和服务职能。同年,《农村信用社省(自治区、直辖市)联合社管理暂行规定》进一步明确省联社的职能。

省联社帮助辖内农信社增资扩股、清收旧欠、置换资产、核销呆账和减免税收,有效解决了农信社资产质量差、资本充足率低、违规经营等问题。省联社在农信社改革过程中发挥了重要作用,农信社逐步被社会认可,农信社(农商行)成为农村中小金融机构的主力军,有力支持了“三农”发展。随着新时期金融改革的推进,省联社的现行体制和运行规则已经无法适应社会主义市场经济发展、无法适应农村金融机构体制改革,主要的问题是政企不分,省联社的治理体制与农商行独立法人的地位发生冲突。据调查,省联社在战略发展、高管任命、员工招聘、薪酬确定、业务管理、费用控制、系统接入等方面管理和指导农商行。也就是说,独立法人的农商行类似于分支机构,按照省联社(上级行)的要求运营,农商行公司治理结构存在问题,创新能力有限,这制约农商行的长久发展,因此省联社亟需改革。

2、省联社改革模式的比较

近年来,省联社改革被提上日程,省联社改革的紧迫性越来越强。中央文件多次提到要推动省联社改革。2016年,《中共中央国务院关于落实发展新理念加快农业现代化实现全面小康目标的若干意见》首次提出:“开展农村信用社省联社改革试点,逐步淡出行政管理,强化服务职能。” 近几年,中央一号文件都明确提出要抓紧制定方案,积极推进农信社改革,坚持县域法人地位。从理论上看,省联社改革主要有联合银行、金融服务公司、金融持股公司、统一法人和完善省联社五种模式。从实践上看,主要是统一法人和金融持股模式,目前多地正在探索联合银行模式。

2.1统一法人模式

统一法人模式指成立省级农商行。重庆农商行是最早由省联社改制成的省级农商行,2008年重庆农商行挂牌成立。截至2019年末,重庆农商行下辖6家分行、35家支行,共1774个营业机构,并发起设立1家金融租赁公司、12家村镇银行,从业人员1.5万余人。北京、天津、上海等直辖市几乎都是这样的模式,组建统一的省级农商行。这种改革模式的地理环境特点是:直辖市区域较小、且集中在城区、市一级对区县的控制力也更强。统一法人,有利于农村商业银行集中实力。

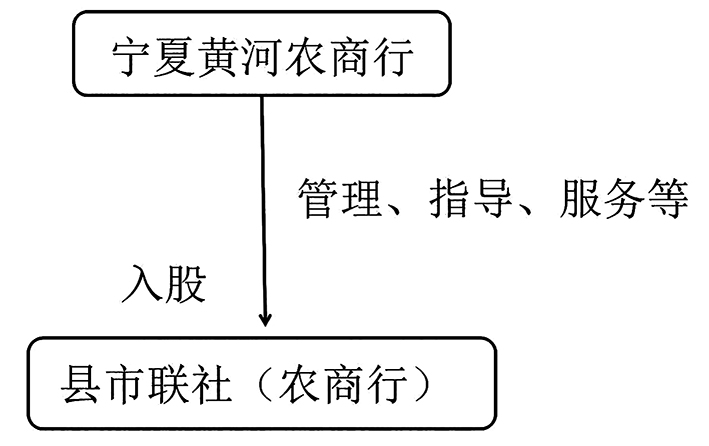

2.2金融控股公司模式

金融控股公司模式指省联社反向入股农商行,变成农商行股东。目前,宁夏黄河农商行和陕西秦农银行实践了金融控股公司模式。以宁夏黄河农商行为例,改革后黄河银行系统法人机构20家、是当地营业网点最多、分布最广,支农服务能力最强的地方金融机构。这种模式的产生的原因是:省级联社的经济发展水平高、规模远远大于其他地区农信社,当时宁夏部分贫困地区农信社已处于破产边缘,通过成立黄河农商行(整合银川市联社和宁夏区联社),再去控股管理落后地区农信社,更能促使区域均衡发展。

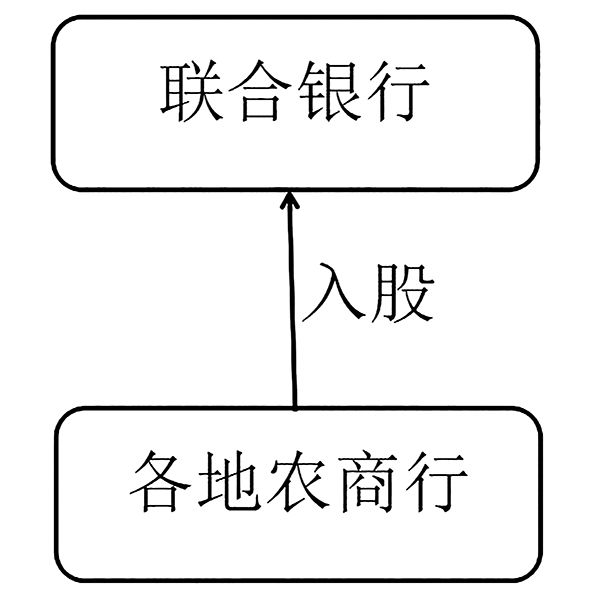

2.3联合银行模式

联合银行模式就是保持现有的区县级农商行的独立法人地位、治理结构与经营模式不变,联合银行由各地农商行入股而成。据《金融时报》称,联合银行持有的将是有限银行牌照,只能从事批发性存贷款业务。但是,只是省联社换成"银行"的牌子,子公司管股东的机制不能理顺。湖南、广东或倾向于联合银行模式,正在做改革的尝试。

3、湖北农信社改革的初探

湖北是中部大省,湖北经济运行良好,地区生产总值保持稳定,人均GDP超过1.1万美元。目前,湖北农信社全部改制成农商行,农商行在支农支小方面发挥了极大的作用,有力支持了“三农”的发展。就目前讨论看,湖北农信系统倾向于统一法人模式改革,但是存在协调当地政府、省联社人员的去留等诸多关键性的问题。只有解决好改革过程中的梗阻,权衡各方利益关系,才能顺利推进改革,探索符合实际的改革模式。

4、三种模式可行性探讨

中央文件要求,无论哪种模式,都要在总体上坚持县域法人地位,保持数量稳定,农商行服务“三农”的定位没有改变,坚持服务实体经济发展的原则没有变。对于统一法人模式,直辖市发展水平均衡,更容易完成辖内法人统一。对于金融控股公司,有利于省联社淡出行政管理,有利于维护辖内法人机构数量的稳定,但是东部经济发达的省份可能不适用,因为控股其他农信社所需资本金过高,如控股东部上市农商行。对于联合银行模式,需要解决改革“换汤不换药”的问题。

结语:

针对不同的改革模式,各地省联社要坚持市场定位,实事求是、充分调研、因地制宜,根据不同地区的经济发展情况、区域经济特点、现有金融体系、风险管控能力等因素来探索合适的有利于经济发展的改革模式。

参考文献:

[1]省联社改革进展如何了 轻金融 2019年12月.

[2]省联社改革即将“靴子落地”!湖南或倾向于联合银行模式 金融观察 2019年.

[3]农村信用社改革步入“深水区”省联社将何去何从? 21世纪经济报道 2017年.

[4]农信社改革步入“深水区” 省联社定位亟待明确 李玉敏;李娜 21世纪经济报道 2017-08-14.